☀️ Zomer, zon… en je nalatenschap? Waarom je juist nu moet nadenken over schulden in een erfenis

Waarom je juist nu moet nadenken over schulden in een erfenis

De zomer is in volle gang. Je geniet misschien van een welverdiende vakantie, hebt eindelijk tijd om tot rust te komen en even afstand te nemen van de dagelijkse drukte. Juist dat maakt dit het perfecte moment om stil te staan bij dingen waar je normaal liever niet aan denkt — zoals je nalatenschap.

Dat klinkt misschien niet als een zomers onderwerp, maar het kan je erfgenamen later veel problemen besparen. Want wist je dat je ook schulden kunt erven?

🌴 Vakantie = reflectie

Tijdens vakanties denken mensen vaak na over de toekomst. Je maakt plannen, kijkt vooruit — en soms komt ook de gedachte op: Wat als mij iets overkomt? Niet uit angst, maar uit verantwoordelijkheidsgevoel. Als jij er niet meer bent, wil je je nabestaanden niet opzadelen met vragen, onduidelijkheid of erger: schulden.

💸 Erfenis met schulden: hoe zit dat precies?

Als je komt te overlijden, laten je bezittingen én eventuele schulden een spoor achter. Denk aan:

- Een openstaande lening of hypotheek

- Een negatieve bankrekening

- Schulden bij familie of de Belastingdienst

- Doorlopende abonnementen of contracten

Wanneer je niets regelt, erven je nabestaanden alles automatisch — dus ook de schulden. Zonder dat ze daar altijd bewust voor kiezen.

🧭 Wat kun je doen, juist nu?

De zomer biedt ruimte om orde op zaken te stellen, bijvoorbeeld:

- 📋

Breng je financiële situatie in kaart

Zet bezittingen én schulden op een rij. Dat geeft rust en overzicht. - 📄

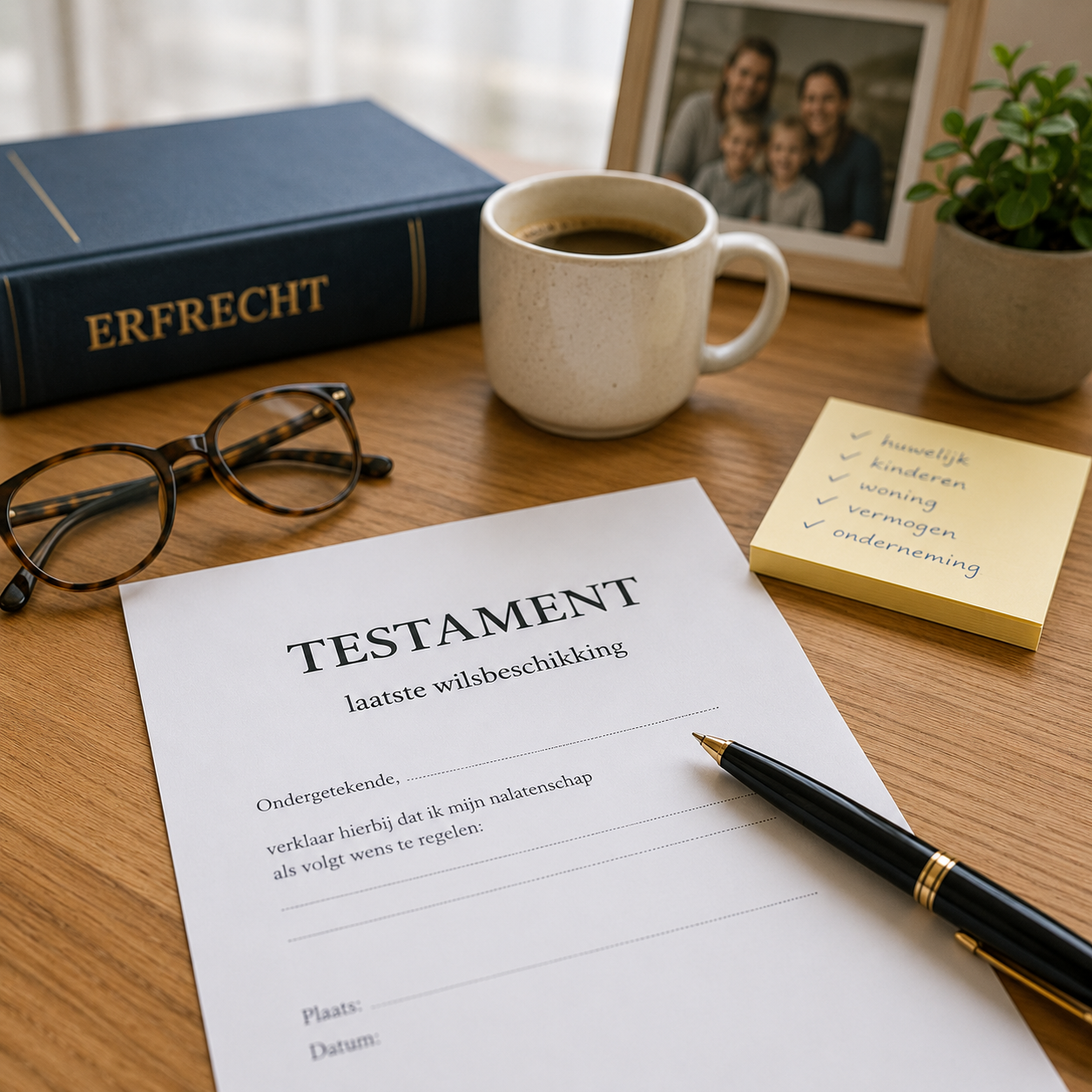

Controleer je testament

Of laat er een opstellen als je er nog geen hebt. Je kunt erfgenamen beschermen tegen risico’s, zoals door het opnemen van een beneficiaire aanvaarding. - 💬

Praat met je dierbaren

Leg uit wat je geregeld hebt en waarom. Dat voorkomt onzekerheid als het moment ooit daar is. - 👩⚖️

Vraag advies aan een notaris

In een vrijblijvend gesprek kun je precies laten uitzoeken wat verstandig is in jouw situatie.

☀️ Een zorgeloze zomer, ook voor straks

De zomer draait om ontspanning. Hoe fijn is het om te weten dat je alles goed hebt geregeld — niet alleen voor jezelf, maar ook voor degenen die je lief zijn?